深度观察网2025年12月25日 12:52消息,核聚变点火加速,技术突破叠加资本涌入,中上游赛道迎来产业化元年。

中信建投最新发布的《可控核聚变深度报告》指出,可控核聚变正从“遥远的科学梦想”加速迈向“可预期的工程现实”。这一判断并非空泛展望,而是基于近期一系列实质性进展:全球首台全高温超导托卡马克装置(如美国Commonwealth Fusion Systems的SPARC项目)、我国环流三号(HL-3)等大科学装置持续突破等离子体约束时间与温度纪录,以及AI算法在EAST装置中成功实现毫秒级等离子体不稳定性预测与主动抑制——这些不再是实验室里的孤立数据,而是正在串联成一条清晰的技术验证链。

报告强调,可控核聚变之所以被中美欧视为能源战略竞争新焦点,不仅因其燃料(氘、锂)在地球上储量可供人类使用数百万年、运行过程零碳无长寿命放射性废料、且不存在链式反应失控风险等固有优势,更在于其技术外溢效应已开始显现。高温超导磁体不再仅服务于聚变装置,它正反向推动国产超导带材量产能力跃升;而为处理聚变实验中每秒TB级诊断数据所训练的专用AI模型,已在同步辐射光源、高能物理对撞等其他大科学装置中快速复用——核聚变正成为牵引高端制造与前沿算法协同进化的“超级试验场”。

值得注意的是,当前产业节奏已明显提速。据公开信息梳理,2024年以来,中国已启动CRAFT(聚变堆主机关键系统综合研究设施)二期建设招标,中核集团牵头的“中国聚变工程实验堆(CFETR)”完成初步设计评审;美国能源部宣布追加12亿美元支持5个商业聚变示范项目;欧盟则将JT-60SA装置升级列为“地平线欧洲”计划优先事项。这些并非远期规划,而是正在发生、可追踪、有合同、有资金拨付的具体行动。作为新闻观察者,我们需警惕将聚变简单类比为“下一个光伏”或“下一个锂电池”——它的技术门槛、资本密度与监管复杂度远超以往任何能源赛道,但正因如此,率先在超导磁体、真空室特种焊接、第一壁抗辐照材料等“卡点环节”实现工程化交付的企业,将获得难以复制的先发护城河。

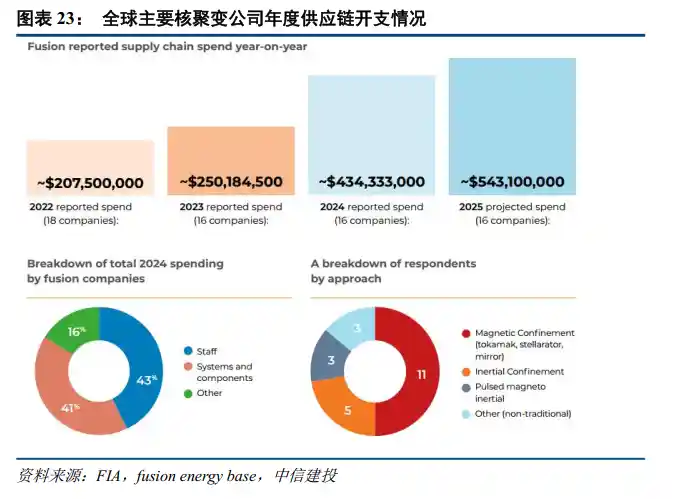

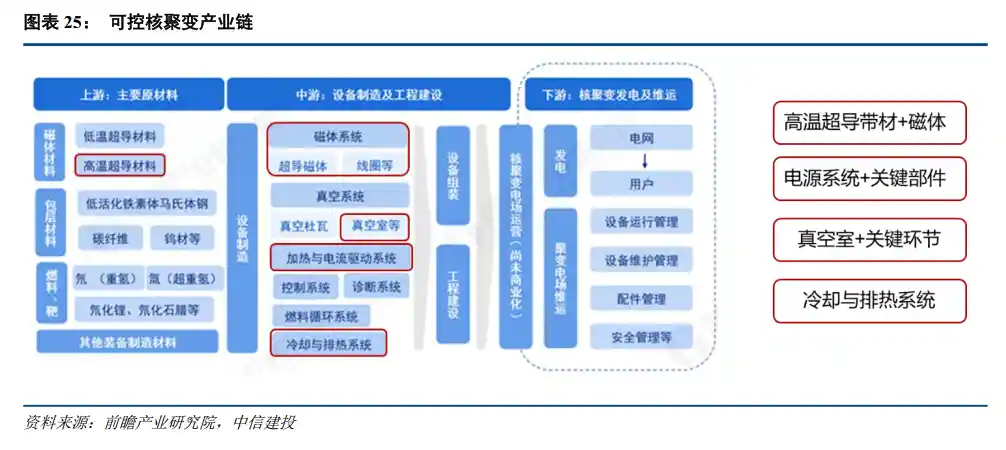

产业链价值重心正加速上移。报告明确指出,现阶段高确定性投资机会集中于中上游:上游的高性能铌钛/钇钡铜氧超导线材、耐1000℃以上热负荷的钨铜复合材料;中游的大型超高真空系统、兆瓦级射频加热电源、具备纳秒响应能力的等离子体控制反馈系统。下游发电运营尚需等待示范堆并网验证,而中上游企业已凭借大科学装置订单进入业绩兑现期。一个值得深思的现象是:多家A股上市公司在2023年报及2024年一季报中首次单列“核聚变配套业务收入”,尽管绝对值尚小,但增速普遍超300%,且客户名称直指中科院等离子体所、中核西南物理研究院等实体单位——这标志着聚变产业已脱离PPT阶段,正式进入供应链实质渗透期。

当然,理性看待挑战同样重要。报告提示的四大风险具有极强现实指向性:其一,“工程化鸿沟”依然显著——EAST实现1.2亿℃运行101秒是重大突破,但距离维持稳态燃烧(Q>10)仍有数量级差距;其二,单台实验堆动辄百亿级投入,高度依赖政策连续性,而当前全球财政压力下,部分国家聚变预算已出现结构性调整;其三,国际专利壁垒正快速加厚,仅2023年美欧在聚变磁体冷却结构、偏滤器热沉设计等领域的发明专利授权量同比激增67%;其四,即便首座示范堆建成,其度电成本能否压至0.5元以内,仍取决于材料寿命、换料周期、运维智能化水平等未验证变量。作为媒体,我们不唱衰,但必须提醒:聚变不是冲刺百米,而是一场需要十年如一日校准罗盘的远洋航行。

综合来看,可控核聚变已越过“是否可行”的科学论证期,进入“如何高效落地”的工程攻坚期。它不再只是物理学家的课题,更是材料工程师、AI算法专家、重型装备制造者与能源政策制定者的共同战场。当环流三号大厅的监控屏上再次跳出新的等离子体参数峰值,当某家无锡企业的超导线材通过ITER认证公告登上行业简报,当深圳某AI公司发布专用于聚变控制的边缘计算模组——这些看似分散的信号,正汇聚成一个确定的趋势:人类掌握终极能源的时间表,或许正被以“年”为单位重新刻度。而此刻,正是观察者记录这场静默革命最关键的窗口期。