深度观察网2025年11月14日 11:41消息,中信证券2026年科技投资策略:AI机会扩散,聚焦算力与应用。

中信证券指出,自2025年以来,中美两国的科技股均表现出色,其中算力板块涨幅显著,成为市场中的领头羊。与此同时,模型和应用层面也出现了局部爆发的机会。展望2026年,国产算力产业正处于快速发展阶段,具备较强的业绩弹性和投资确定性,有望复制美股在2023年以来所呈现的长期上涨行情。此外,模型和应用端也有望迎来更多的突破和机遇,特别是在AI全面赋能的背景下,互联网科技巨头以及AI广告、AIAgent、AI视频生成、商业化自动驾驶等落地较快的应用领域,值得重点关注。 从当前的发展趋势来看,全球科技竞争日益激烈,尤其是在人工智能这一关键领域,技术突破与商业化落地的节奏正在加快。中国在算力基础设施和AI应用场景上的持续投入,为相关产业提供了坚实支撑。未来,随着政策支持和技术进步的双重驱动,AI相关产业有望进一步释放潜力,成为推动经济增长的重要力量。

科技|AI投资机遇扩展,聚焦算力产业链与AI应用:2026年投资展望

2025年以来,中美科技股均表现强劲,算力板块成为市场领涨主力,模型与应用层面也出现了局部爆发的机会。展望2026年,国产算力产业正处于快速发展阶段,具备较强的业绩弹性和投资确定性,有望复制美股自2023年以来的长期上涨行情。一方面,受海外技术管制影响,半导体设备、AI芯片等领域的发展紧迫性显著提升,国产替代趋势愈发明显;另一方面,国内芯片厂商已初步探索出如超节点等解决方案,通过多卡组合的优势弥补单卡性能的不足,实现算力突破。多卡集群的建设对零组件的数量和质量提出了更高要求,也为产业链上下游带来更广阔的投资空间,液冷、存储、电源、光模块、PCB、量子计算等细分领域或将迎来更高的业绩增长潜力。同时,在模型与应用层面,也有望出现局部爆发的机会,AI全面赋能下的互联网科技巨头,以及AI广告、AIAgent、AI视频生成、商业化自动驾驶等落地较快的应用赛道,值得重点关注。 **看法观点:** 当前全球科技竞争日益激烈,尤其是在算力与人工智能领域,中国正加速构建自主可控的技术体系。国产算力的崛起不仅是技术发展的必然,更是国家战略的重要组成部分。随着多卡集群等技术方案的成熟,相关产业链将迎来结构性机会,尤其是那些在关键环节具备技术优势的企业。此外,AI应用的快速落地也预示着未来几年科技行业的新增长点,投资者应关注具备技术积累与商业化能力的企业,把握这一轮科技升级带来的机遇。

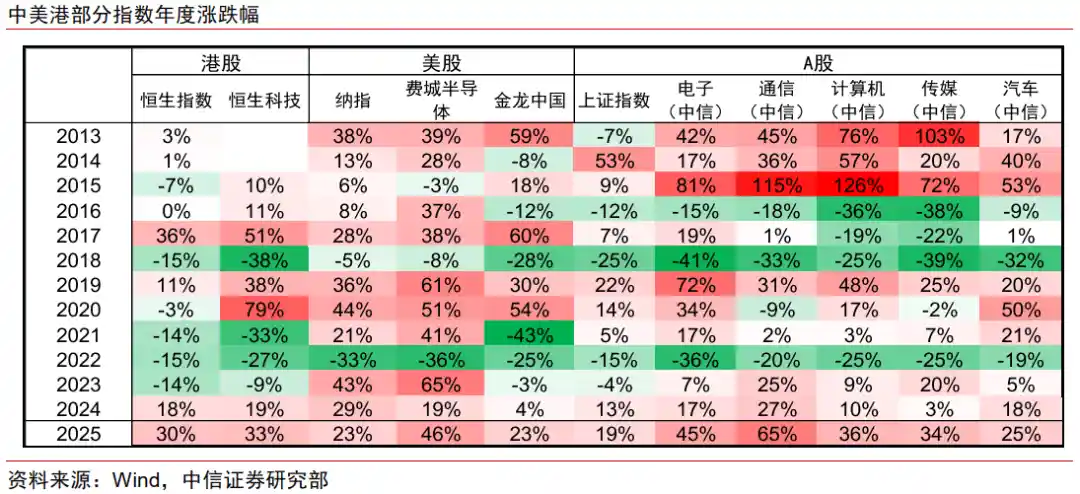

▍市场回顾:自2025年起,中美科技股均表现出色,AI算力板块全年呈现普遍上涨态势。展望2026年,国产算力板块在业绩增长潜力和确定性方面更具优势,模型及应用层面也有望迎来局部突破性机遇。

1)从主要市场的表现来看,中国市场展现出更强劲的走势。截至2025年11月7日,A股中信科技五行业指数、恒生科技指数以及纳斯达克指数分别上涨了41%、30%和23%。

2)从细分领域来看,AI基础设施建设依然是推动AI发展的核心主线,呈现出全链条上涨的态势。中信通信指数、中信电子指数以及费城半导体指数分别上涨114%、72%和45%。芯片、光模块、PCB、液冷等子行业表现尤为突出。与此同时,那些在AI应用领域商业化进程领先的公司,如Applovin和Palantir,也受到了投资者的追捧,在涨幅和估值方面位居市场前列。

▍科技趋势:回顾过去,北美在资本支出方面持续加大投入;展望未来,国产替代已成为不可逆转的趋势。

1)2025年回顾显示,尽管AI应用尚未出现具有颠覆性的产品,北美四大云服务提供商(CSP)依然持续加大在AI基础设施上的投入,坚持“算力先行”的战略,高度认可AI应用未来的巨大潜力。自2025年以来,北美CSP的资本开支(Capex)持续超出市场预期,不断上调2025年的资本开支指引至4000亿美元,同比增长60%。英伟达预测,到2030年全球AI基础设施市场规模有望达到3万至4万亿美元,这意味着2025至2030年间,该市场的复合增长率(CAGR)将高达40%,即在五年内实现5至7倍的增长。 从当前趋势看,北美CSP对AI领域的长期布局已初见成效,其高投入不仅反映了对技术未来发展的信心,也预示着全球AI产业正加速迈向规模化与商业化阶段。这种持续加码的背后,是企业对算力需求激增的现实回应,也是对AI技术最终释放商业价值的高度期待。

2)2026年展望显示,北美对算力出口的限制将持续加强,国内替代进程不断取得进展,国产替代已成为不可逆转的趋势。对于以华为为代表的国内企业而言,单张芯片的性能提升空间相对有限,因此通过增强通信能力(如超节点或集群架构)来提升整体系统算力成为最优解。与此同时,量子计算等新型计算架构也在持续演进,可能为未来的算力建设提供新的方向。

▍政策引领:“十四五”规划提出科技自立自强,2026年的科技投资仍将继续围绕人工智能产业链展开。

“十四五”科技目标顺利收官,核心指标全面兑现,我们坚定看好中央的前瞻判断和战略决心。展望2026年,建议重点关注国产算力领域。从战略定位看,“十五五”规划建议稿将“科技自立自强水平大幅提高”列入“十五五”时期经济社会发展的主要目标,科技自立自强的政策支持料将更加有力。从细分领域看,“十五五”规划建议明确提出“通过完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件等重点领域关键核心技术攻关取得决定性突破。”国产半导体和算力产业链有望成为“十五五”期间政策的主要着力点,国家集成电路产业投资基金、科创板政策倾斜等金融支持有望进一步深化。

▍投资逻辑:国产算力产业链具备显著的业绩增长潜力,目前其价值尚未被充分释放。同时,在模型开发和应用场景方面,也有望出现局部的快速发展机会。

1)在国产替代浪潮推动下,半导体设备和AI芯片领域的投资前景愈发明确。目前,国内芯片厂商已初步摸索出超节点等解决方案,通过增加多卡数量来弥补单卡性能的不足,这使得对零组件的数量和质量提出了更高要求。液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更大的业绩增长空间。

2)模型与应用层面也或将出现局部爆发的机遇,我们对在AI全面赋能下的互联网科技龙头企业保持乐观,并关注AI广告、AIAgent、AI视频生成以及商业化自动驾驶等落地较快的AI应用场景。

▍产业聚焦:

1)国产算力产业链正迎来关键发展阶段,算力已成为国家竞争力的重要体现,长期来看,对本土算力发展的需求和突破充满信心。目前,国内厂商在AI领域的资本开支绝对值仍明显低于海外,但随着中国互联网企业在AI投入意愿上的持续增强,叠加其在应用端的显著优势,预计到2030年,国内算力需求的增长将超越海外市场。一方面,DeepSeek等企业推动的模型平权正在提升AI应用和云计算市场的热度,带动算力基础设施需求激增,进而推动资本开支上升。另一方面,国内互联网公司正逐步构建“AI投入促进业绩增长—>反哺AI投资—>激发新老业务活力”的良性循环。当前正处于AI战略投入的关键阶段,现有高质量收入带来的经营杠杆有助于消化AI投入带来的成本压力,AI战略正逐步转化为公司的增量收入。 从供给侧看,受美国持续加强对高端算力芯片的管控,国产算力芯片厂商迎来了加速发展的机遇。与此同时,中国大陆芯片企业获取外部先进制程的难度不断加大。在这种背景下,发展自主先进制程能力成为必然选择。那些能够率先完成产能、生态和技术迭代布局的优质国产算力替代供应商,未来将变得更加稀缺。 **看法观点:** 当前国产算力产业正处于从“跟跑”向“并跑”甚至“领跑”转变的关键期。尽管面临外部技术封锁的压力,但也为本土企业提供了难得的发展窗口。未来几年,谁能在这场算力竞赛中占据先机,谁就能在数字经济时代掌握更多主动权。政策支持、市场需求与技术创新的共振,正在为国产算力产业链注入强大动能。

2)AI应用在通用Agent、AI广告、代码生成、视频等多个领域实现了快速的商业化落地。2025年,我们观察到AI在多个细分场景中已经完成了商业闭环,在实际应用中探索出了成熟的商业模式。目前,AI在广告、代码生成和视频制作等领域的商业化进程较快,并已展现出显著的商业价值。从中长期来看,AI将在广告营销、内容生产、搜索等关键领域重塑互联网大厂的核心业务。头部互联网企业有望借助AI的发展契机,进一步巩固自身的业务壁垒,并在多个方向上拓展变现机会。

3)智能终端:我们看好2026年RoboX产业将进入1到100的规模扩张阶段。从广义的整体商业化自动驾驶领域来看,随着L2至L4各层级在算法、芯片、域控制器等环节的逐步成熟,零部件成本不断下降,政策法规持续完善,商业模式日益成熟,商用自动驾驶产业正加速走向实际落地。预计Robotaxi、RoboBus、Robovan和Robotruck等应用场景都将迎来快速增长。同时,汽车智能化与电动化趋势进一步加快,2026年L2级渗透率有望继续提升,为智驾芯片、激光雷达等细分领域带来投资机会。

▍风险因素:

外部地缘政治环境的变动以及贸易摩擦带来的不确定性;中国大陆的集成电路设计公司可能因外部因素而难以获取海外晶圆代工厂的先进制程产能用于流片的风险。人工智能应用进展未达预期的风险;人工智能领域的投资存在周期性波动的风险;宏观经济复苏速度低于预期的风险;相关产业政策实施效果不及预期的风险;企业核心技术研发及产品开发进度未能按计划推进的风险。

▍投资策略:

我们认为,围绕AI的应用落地和国产替代,将成为2026年科技投资的重要方向。随着AI技术逐步从单一的技术突破转向更广泛的新质生产力的实现,其与现有数智化基础设施的融合也将更加紧密。在此背景下,建议关注在AI应用落地过程中具备中长期生态优势的头部科技企业,以及在国产AI应用推广和算力建设中受益的相关公司。 我认为,AI的持续发展不仅关乎技术本身的进步,更在于如何将其有效融入各行各业的实际场景中,推动生产力的提升。而国产替代的加速推进,也为国内科技企业提供了更多发展机遇。未来,那些能够在生态布局和技术积累上形成优势的企业,将在这一轮变革中占据更有利的位置。