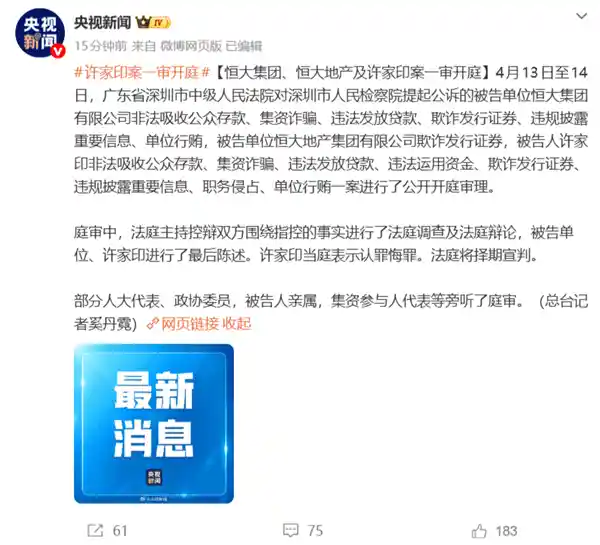

中信证券看好具备成熟品牌优势的头部医美企业,认为其未来增长潜力巨大。

中信证券研究指出,从选取的全球医美行业头部上市公司样本来看,2025年第二季度,具备成熟品牌影响力、积极拓展全球化渠道并持续推出新品的企业表现出更优的增长速度。从地区表现来看,美国中产阶层需求可能继续承压,韩国市场竞激烈度上升,而中国、欧洲及全球新兴市场则保持稳健增长,成为医美企业的重要增长来源。在产品方面,肉毒素领域的头部企业增速更为稳定,行业格局或进一步向龙头企业集中;填充类产品呈现分化趋势,玻尿酸产品仍面临压力,而再生材料及PDRN类产品的增长势头依然强劲;设备领域中,射频和超声类产品凭借强大品牌力继续保持增长势能。展望未来,积极进行全球化布局、布局新材料和新产品的高成长型企业增长动能较强,并已上调业绩预期;而专注于成熟市场的区域型企业可能因竞争加剧而面临经营压力。因此,中信证券看好具备成熟品牌基础的医美龙头企业,其通过区域和品类拓展实现更优增长,维持对医美行业的“强于大市”评级。

医美行业竞争日趋激烈,市场逐渐走向成熟。在全球化布局和产品线拓展的推动下,行业持续增长。从海外龙头企业2025年第二季度的业绩表现来看,其在应对市场竞争方面展现出较强的韧性与适应能力。 当前,医美市场的参与者越来越多,技术门槛相对降低,导致价格战和营销竞争不断升级。在此背景下,企业纷纷寻求国际化发展路径,以扩大市场份额并提升品牌影响力。同时,通过不断推出新产品和服务,满足消费者日益多样化的需求,成为企业保持增长的重要手段。 从2025年第二季度的业绩数据来看,头部企业依然保持稳健的发展态势,反映出行业整体仍具备较强的成长潜力。不过,随着竞争加剧,企业若想持续领先,还需在技术创新、服务质量以及品牌建设等方面持续发力。

从我们选取的全球医美行业头部上市公司样本来看,2025年第二季度,具备成熟品牌影响力、积极拓展全球化渠道并持续推出新品的企业展现出更优的增长速度。从地区表现来看,美国中产阶级需求可能继续承压,韩国市场面临竞争加剧的压力,而中国、欧洲及全球新兴市场则保持稳健增长,成为医美企业的重要增长来源。在产品方面,肉毒素领域的头部企业增速更为稳定,行业集中度或进一步提升;填充类产品呈现分化趋势,玻尿酸仍面临压力,而再生材料及PDRN类产品则保持高速增长;设备类中,射频与超声类产品因品牌优势仍具较强市场势能。展望未来,积极推进全球化布局、布局新材料和新品类的企业增长动能更强,并已上调业绩预期;而专注于成熟市场的区域性企业可能因竞争加剧而面临经营压力。综上,我们看好具备成熟品牌基础的头部医美企业,通过区域和品类的不断拓展实现更优增长,维持对医美行业“强于大市”的评级。

龙头公司逐步回暖、区域市场竞争日趋激烈,加速出海拓展新品以寻求增长。

2025年第二季度,具备强大品牌影响力、积极拓展全球销售渠道并持续推出新品的企业展现出更优异的增长表现。从分公司情况来看,针剂类企业中,艾尔建的营收下滑幅度有所收窄;高德美凭借医美业务的稳定增长以及皮肤药物的增量推动,收入增速进一步加快;Hugel由于肉毒素产品出口量增加,维持了稳定的增长态势;Medytox因韩国本土市场及玻尿酸业务的拖累,25年第二季度增速转为负增长;Evolus则因增长速度放缓,正在通过拓展产品品类寻找新的增长点;PRP旗下PDRN医疗器械和化妆品业务同步保持高速增长,并加速推进全球市场布局。在设备类企业中,Classys品牌的影响力持续增强,但由于汇兑损失导致盈利出现波动;索塔医疗在韩国、美国和加拿大市场继续保持高速增长,但中国市场受到中美关税影响,发货情况有所受限;APR家用美容仪产品稳步放量,化妆品大单品也实现高速增长;Inmode在低基数背景下缓慢复苏,同时正在寻求产品线和地区结构的优化调整。

头部企业持续增长,势能稳步释放,部分公司上调全年业绩预期,而成熟市场中的区域型企业仍面临较大竞争压力。

根据各公司业绩交流会,艾尔建未对今年增长预期做进一步下修;高德美上调全年收入增速指引至+12%~+14%(原为+10%~+12%);APR上调全年收入指引至1.3万亿韩元(原为>1万亿韩元)。同时韩国/美国等成熟市场竞争加剧,部分企业经营承压,Evolus下调全年收入增速指引至+11%~+15%(原为+30% ~ +33%),Inmode对收入和盈利指引均进行下调。

▍成熟市场竞争加剧,布局出海渠道扩张助力成长。

1)中国:中国市场为海外医美企业重要增量,高德美旗下塑妍萃已成长为中国医美业务第二大品类,Hugel旗下乐提葆2025H1中国市场收入同比增速约80%(参考四环医药医美业务);同时中美关税影响部分企业发货,2025Q2索塔医疗中国市场收入同比增速降至+4%。

2)美国:宏观环境和关税变动导致消费需求承压,同时肉毒等品类上市产品增加或使未来竞争加剧。其中,艾尔建美国市场收入连续3个季度下滑、2025Q2降幅收窄,Evolus收入增速加速下降,而Hugel、PRP、Classys等新进企业快速增长。

3)韩国:今年以来受益于旅游医美和需求复苏,市场增速回升,头部设备类企业增长势能强;而针剂类产品2025Q2后竞争加剧,企业收入增速较2025Q1时下降,其中Hugel/Medytox韩国市场收入增速转负。

4)近年来,欧洲、中东等市场成为各大企业布局的重点区域。例如,Hugel通过乐提葆进一步拓展中东市场,高德美则借助液态肉毒产品开拓欧洲尚未充分覆盖的区域,而PRP也与法国VIVACY合作,推动丽珠兰在欧洲市场的销售。这些举措反映出全球医美行业正加速向多元化市场延伸,企业也在不断探索新的增长点。

肉毒素市场进一步向头部集中,填充类产品的表现出现分化,而射频与超声波设备在品牌和设备优势方面仍保持强劲的发展势头。

1)肉毒素市场展现出较强的消费韧性,主要得益于其高频次使用和相对较低的客单价。头部企业凭借多年品牌积累,在地区扩张和新品推广方面表现突出,从而实现较为稳定的增长。行业集中度可能进一步提升。艾尔建的保妥适在2025年第二季度收入下滑幅度已收窄至-5.1%,高德美与Hugel的肉毒素产品仍保持稳健增长,而Medytox与Evolus则因市场竞争加剧或需求增长乏力,收入增速有所放缓。此外,肉毒素领域正在探索创新路径,高德美推出的液态肉毒已在欧洲获批,填补了市场空白;Medytox也在积极推进其液态产品在美国市场的布局。 **观点看法:** 当前肉毒素市场虽面临竞争压力,但整体需求依然稳固,头部企业的优势逐渐显现。随着产品迭代和区域扩展的持续推进,未来行业格局或将更加清晰。同时,创新产品的出现也为市场注入新活力,有助于推动行业向更高层次发展。

2)填充类市场表现呈现明显分化,其中玻尿酸品类在2025年第二季度持续承压,艾尔建、Hugel、Medytox等主要品牌在该品类上的收入均出现下滑;与此同时,新兴材料类产品表现亮眼,尤其是再生材料填充剂Sculptra在全球范围内展现出强劲增长势头,并在中国市场上市后迅速实现销量提升。此外,PDRN注射针剂丽珠兰在韩国本土及国际市场均保持高速增长态势。

3)射频与超声类企业继续保持高速增长,索塔医疗和Classys在2025年第二季度的收入分别同比增长26%和42%。其中,索塔医疗在中国市场的发货受到关税影响,导致中国区2025年第二季度的增长速度有所放缓;激光与强脉冲光类企业则因消费疲软和采购节奏放缓而面临一定压力;无创类设备因其高性价比和良好的市场动销表现,展现出较强的竞争力;家用美容仪产品仍在持续铺货并加速放量。 从行业发展趋势看,尽管部分细分领域受到外部环境影响,但整体仍保持稳健增长态势。射频/超声类设备的持续高增,反映出技术升级与市场需求的双重驱动。同时,家用美容仪的普及也说明消费者对便捷、高效护肤方式的需求日益增强。不过,激光类产品的增速放缓提示企业需关注市场变化,优化产品结构与营销策略,以应对消费端的不确定性。

▍风险因素:

宏观经济面临下行压力;行业竞争不断升级;医疗安全风险增加;产品线扩展未达预期;区域市场拓展进度不及预期;监管政策可能进一步收紧;地缘政治冲突带来的不确定性。

▍投资策略。

2025年第二季度,具备成熟品牌影响力、积极布局全球化以及持续拓展新品的企业展现出更优的增长速度。从地区来看,美国中产阶级需求可能仍面临压力,韩国市场则因竞争加剧而更加激烈,而中国、欧洲及全球新兴市场则保持稳健增长,成为医美企业的重要增长来源。在产品方面,肉毒素领域的头部企业增速更为稳定,行业格局或进一步向头部集中;填充类产品呈现分化趋势,玻尿酸产品仍承压,而再生材料与PDRN类产品则保持较高增长;设备类中,射频与超声类产品凭借强品牌优势,延续了良好的发展势头。 展望未来,那些积极进行全球化扩张、布局新材料和新产品的高增长企业,表现出更强的发展势能,并已上调业绩预期;而专注于成熟市场的区域型企业,则可能因竞争加剧而面临经营压力。因此,具备成熟品牌基础的头部医美企业,通过区域和品类的不断拓展,有望实现更优的增长速度。维持对医美行业“强于大市”的评级。 **看法观点:** 当前医美行业的增长逻辑正在发生转变,从单纯依赖市场规模扩张,逐步转向品牌力、创新能力和全球化布局的综合竞争。头部企业在资源、技术、渠道等方面的积累,使其在行业调整期更具韧性。同时,新兴市场的崛起为行业提供了新的增长点,但同时也对企业的本地化运营能力提出更高要求。未来,谁能有效整合全球资源、推动产品升级,谁就能在激烈的竞争中占据更有利的位置。