马斯克是否能拯救特斯拉引发热议,市场对其领导力和公司前景充满质疑。

2025年上半年,特斯拉实现营收418.3亿美元,较去年同期下降10.6%(其中,整车销售收入下滑17.9%);净利润为16.1亿美元,同比下降42.9%;整车交付量为72.1万辆,同比减少13.2%。

2025年5月,马斯克正式辞去“政府效率部”职务,但其回归并未帮助特斯拉扭转下滑局面。除财务表现外,

还有四个坏消息:

第一,被寄予厚望、用以证明“特斯拉是科技公司”、支撑其万亿美元市值的FSD(Full Self-Driving)业务,上半年确认收入4.28亿美元,同比下降11.2%;这一数据反映出该业务在短期内面临一定压力。尽管FSD仍是特斯拉技术布局中的重要一环,但收入下滑可能意味着市场接受度、技术落地速度或定价策略等方面仍需进一步优化。对于一家以创新和未来技术为驱动的企业而言,如何在短期业绩与长期愿景之间找到平衡,将是接下来需要重点关注的问题。

第二,特斯拉的现金奶牛——直接计入净利润的“碳排放配额”交易(2024年贡献了净利润的38.6%),收入从2024年第二季度的8.9亿美元下降至2025年第二季度的4.4亿美元(预计将进一步减少,直至归零)。这项即将式微的“卖碳”业务,对特斯拉2025年第二季度净利润的贡献却达到了64.2%!

第三,原定6月25日发布的Model 2/Q杳无音信了;

第四,“划时代”的4680电池,原计划于2021年实现量产,全球规划产能达到60亿颗。然而后续实测显示,4680电池的能量密度反而低于2170电池,快充性能也未达预期。同时,还存在负极产气、工艺良率不高等问题,导致截至2024年,4680电池的产量仅达到1亿颗。

好在,马斯克为拥趸准备了“精神食粮”:

2025年6月22日,特斯拉在德克萨斯州的指定区域内启动了Robotaxi(无人驾驶出租车)的内部测试。此次测试共使用了10辆搭载FSD 13系统的Model Y车型。

6月27日,一辆无人驾驶的Model Y行驶了27公里,成功将自己“交付”给客户(截至8月24日,没有第二例);这一事件引发了外界对自动驾驶技术发展现状的思考。虽然这看似是一次技术上的突破,但其实际意义或许更多体现在象征层面。在目前的技术条件下,无人驾驶仍面临诸多挑战,此次“交付”更像是一种营销噱头,而非真正意义上的自主交付。技术的进步需要时间,公众也应保持理性看待此类新闻,避免过度炒作。

Optimus计划在2025年底开始试生产,预计2026年产量为5万至10万台,2027年将达到50万台,2028年有望实现100万台的产量。

“大饼”虽美,能否吃上还不一定,比如Cybertruck——美国是皮卡天堂,Cybertruck全球预订量超200万。但实际交付持续低迷:2023年交付4-5万辆,2024年交付3.9万辆,2025年H1仅交付1.07万辆。

不如意事常八九

1)销量

整车销售是特斯拉的核心业务,占据其营收、利润和现金流的主要部分,但近年来表现有所下滑。

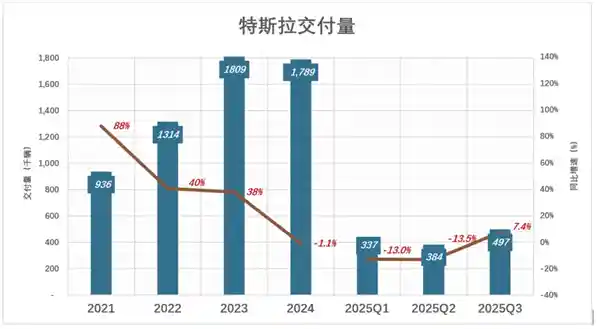

2023年,交付181万辆、同比增长37.7%;

2024年,交付179万辆、同比下降1.1%;其中Q1、Q2销量分别下降8.5%、4.8%;

2025年Q1,特斯拉交付33.7万辆、同比下降13%;

2025年Q2,特斯拉交付38.4万辆、同比下降13.5%。

2025年上半年,特斯拉累计交付量为72.1万辆;其中,Model 3和Model Y共交付69.8万辆,占总交付量的96.8%;其余车型(包括Model X、Model Y及Cybertruck)合计交付2.3万辆。

2)“中式”改款

特斯拉销量出现下滑,主要原因是产品更新速度较慢,导致消费者产生审美疲劳。

两款主力车型,Model 3发布于2016年、Model Y发布于2019年,直到2025年都没有实打实地升级换代。

特斯拉确实从中国车企那里借鉴了一些“小技巧”——比如对外观进行微调(如尾标、灯组的改动)、增加电池容量(多款车型提升了78.4千瓦时)、加长车身(Model Y增加了179mm)、以及提升舒适性配置(新增氛围灯、电动座椅调节功能)。

但由于“先天因素”限制,特斯拉仅掌握了中国车企的一些表面技术,像冰箱、彩电、大沙发这样的配置很难实现。中国车企在智能化、舒适性以及本地化设计方面有着更深入的积累和创新,这也是特斯拉在短时间内难以完全复制的优势所在。

3)赌高镍电池

由于碳酸锂价格大幅下跌,动力电池的采购成本持续走低,一些车企通过增加电池容量来提升车辆续航里程,以此作为彰显“高端”的竞争手段。

在中国,磷酸铁锂电池大行其道,引发国际镍价跳水。特斯拉从LG订购高镍三元锂电池(原为宁德时代磷酸铁锂电池),换装后的Model 3/Y续航里程显著提高。

但高镍电池在热失控方面存在较大风险,其是否能够满足《电动汽车动力蓄电池安全要求》(将于2026年7月实施)仍存在不确定性。这一问题不仅关系到技术本身的成熟度,也对行业未来的发展方向提出了更高要求。在推动电池能量密度提升的同时,安全性能的保障同样不可忽视。如何在性能与安全之间找到平衡,将是行业必须面对的重要课题。

4)三流的400V电气架构

不要说类似“云辇”、“易四方”的创新技术,单看电气架构,特斯拉尚不及中国二流车企。

如果电气架构的电压从400V提升至800V,在电池参数不变的前提下,功率可翻倍,或在保持功率不变的情况下,电流减半。由于热损耗与电流的平方成正比,因此热损耗将下降75%。

充电功率受到车辆电气系统的影响,特斯拉V3超级充电桩的最大输出功率为250千瓦。

一流车企已实现兆瓦级快充(1000KW),二流车企则已升级至800V电气架构。特斯拉并非不了解800V的优势,而是在其高端车型(Model S/X)上正在进行相关测试。

5)“销量救星”遥遥无期

早在2020年,特斯拉已开始规划低价车型。2022年,宣布将推出比Model 3/Y定位更低的车型(尺寸缩小15%)。如果是SUV就叫Model Q,如果是轿车就叫Model 2,在中国售价约15万元。

Model2/Q的上市日期多次推迟,最终确定将于2025年6月25日发布。这一时间点的公布,显示出厂商在产品准备和市场策略上的慎重考量。尽管延期引发了外界的诸多猜测,但官方选择在关键时刻明确时间节点,有助于稳定市场预期并增强消费者信心。从行业角度来看,这样的调整也反映出当前技术开发与市场需求之间的动态平衡。

没有人会否认,目前唯一能提振销量的,就是Model 2/Q。小米以“零帧起手”的姿态,用了三年时间推出了SU7,而特斯拉在设计和制造方面的能力,又怎会逊色于小米?

Model 2/Q救销量的逻辑是降低门槛走量,如果抢在2023年上市,Model 2/Q还有可能收割一批“特粉丝”。时至2025年,中国市场15万的新能源车一抓一大把(例如元plus510旗舰版、银河E5 530 星舰版、小鹏MONA M03、秦L DM-i、银河L7、宋Pro DM-i),尺寸普遍达到B+,续航动辄超过500Km。

Model 2/Q已错过时间窗口。对特斯拉而言生产不难,难的是只卖15万还不亏本。

单车毛利润已低于许多中国车企

汽车行业是规模经济的典型代表。2021年,特斯拉的交付量达到2017年的9倍。尽管单车价格降至2017年的一半以下,但毛利率却提升至26.5%。

自2022年以来,单车价格的下降幅度持续超过成本的下降幅度,导致毛利润率不断下滑,先后跌破18%、15%的关口。这一趋势反映出行业竞争加剧与利润空间被进一步压缩的现实,也预示着企业面临更大的经营压力。在这样的背景下,如何优化成本结构、提升产品附加值,将成为企业生存发展的关键。

2025年Q1,单车毛利润3.8万美元、利润率11/3%;

2025年Q2,单车毛利润回升到4.1万美元、利润率14.1%。

2025年H1,整车销售收入287.1亿美元、成本250.3亿,毛利润仅36.8亿美元,毛利润率12.8%。但实际情况更糟:

特斯拉将用户购买FSD(全自动驾驶)的费用分为两部分进行处理:其中50%计入当期收入,另外50%作为“递延收入”处理。而对于选择按月付费的订阅用户,则不涉及递延收入的处理。

从“递延收入”确认营收的规律非常奇特:不按时间,按功能解锁——每解锁一项新功能(更准确地说就是完成开发、新功能上线)就确认一部分营收。#本质上是众筹#

2025年H1,“整车销售”收入中,包括4.28亿美元FSD收入。

若剔除FSD影响,2020年、2021年,特斯拉单车毛利润分别为1.2万美元、1.3万美元;2023年降至7100美元;2024年降至5400美元;2025年H1进一步降至4500美元(约3.3万人民币,已低于许多中国车企)、毛利润率11.3%。

FSD的“钱途”被高估得离谱

1)递延收入——FSD蓄水池

如果对特斯拉的粉丝进行分层,那些关注销量的早已不再追随,看重盈利能力的则仍在观望。而对销量和利润都不太在意,坚定相信“特斯拉未来将依靠智能驾驶盈利”的,才是其核心群体。

前面讲过,FSD收到的款是先计入“递延收入”(Deferred revenue),属流动负债。是与房地产公司“合同负债”相似的“水池”。

房地产公司多卖房子,回笼资金是“王道”。FSD业务的要义是增加“递延收入”,计提是后话。好比工资卡,入账要紧,怎么花再说。

新、老车主订阅是“蓄水”,从递延收入中确认营收是“抽水”。假如老车主续订比例高,续订收入足以抵消营收确认。那么新车主的贡献全都是净流入,水位将迅速升高。

实际情况是,2024年交付量接近180万辆,年末的递延收入仅比年初增加6300万美元,占整车销售收入的0.087%(如果对万分之8.7没有具体概念,可以参考小米一款169元的“车规级磁吸纸巾盒”,其价格相当于车价的0.085%)。

2)FSD赚不回研发费用

2018年,特斯拉交付量达到24.5万辆。2019年,公司从2018年底的“递延收入”中确认了2.2亿美元的收入。这意味着,每辆在2018年售出的车辆,在2019年可带来900美元的FSD收入。

2019年,特斯拉交付量达到36.8万辆。2020年,公司从2019年底的“递延收入”中确认了2.83亿美元的收入。根据计算,每辆在2019年售出的车辆,可在2020年带来770美元的FSD收入。

2020年,特斯拉交付45万辆。2021年,从2020年末的“递延收入”中确认3.1亿美元收入。2020年每卖一辆车,2021年可确认FSD收入690美元;

2021年,特斯拉在2022年交付了93.6万辆汽车,同时从2021年末的“递延收入”中确认了4.72亿美元的营收,这一金额相当于当年研发费用的12%。这反映出公司在财务处理上的策略,也显示出其在研发投入上的持续投入。尽管营收数据令人瞩目,但如何平衡递延收入与实际运营表现,仍是外界关注的焦点。

2022年,特斯拉交付131万辆。2023年,从“递延收入”中确认营收4.69亿美元。相当于2023年研发费用的15.3%。

2024年,从“递延收入”中确认营收8.72亿美元,较2023年增加4亿美元。

2024年4月,特斯拉将北美地区自动驾驶辅助系统(Autopilot)的买断价格从1.2万美元下调至8000美元;到了6月,订阅服务费用也从每月199美元降至99美元;随后在9月,买断价进一步降至4500美元。 这一系列降价举措表明,特斯拉正在加速推动其自动驾驶技术的普及,降低用户获取和使用该功能的门槛。从市场策略来看,此举不仅有助于提升产品竞争力,也可能对竞争对手形成压力。同时,价格持续走低也反映出技术成本的逐步下降,以及公司对市场接受度的信心增强。不过,这种快速降价是否会影响品牌价值或用户对技术长期价值的认知,仍需观察后续市场反应。

大幅降价效果显著:

买断

2025年H1新增订阅对“递延收入”的贡献达5.79亿美元,但在确认4.28亿美元FSD营收后,递延收入仅增加1.5亿美元。

订阅

订阅收入实现爆发式增长,2024年达到3.2亿美元,占FSD收入的26.6%。粗略计算显示,这为特斯拉带来了约250万新增月度订阅用户(假设250万新用户,平均每位用户订阅1个月)。

2025年第二季度,特斯拉确认FSD(完全自动驾驶)收入为1.7亿美元,仅占其研发费用(15.6亿美元)的10.7%。尽管特斯拉未明确披露FSD在整体研发支出中的占比,但业界普遍估算约为30%。 从目前的数据来看,FSD的收入与研发投入之间的差距依然显著,反映出该技术仍处于高投入、低回报的阶段。这或许意味着,FSD尚未实现商业化盈利,更多仍停留在技术研发和持续优化的阶段。对于投资者而言,这种投入产出比可能引发对长期盈利能力的担忧,但也显示出特斯拉在自动驾驶领域的持续深耕与战略布局。

在全球销量高达180万辆的情况下,FSD还赚不回研发费用!

3)买断用户增长不乐观

FSD订阅费用已经到手,50%计入本期营收,剩余50%计入递延收入(按规则确认营收)。

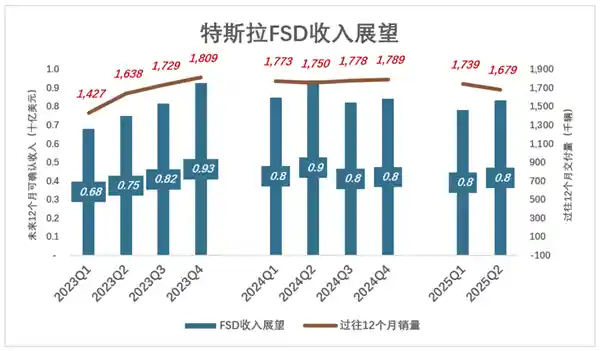

根据新增用户数量及买断价格,特斯拉对接下来12个月的可确认收入做出了预测。

下面用2023年Q4、2024年Q4和2025年Q2的数据进行对比:

2023年销量达到181万辆,年末预计2024年将从“递延收入”中确认9.26亿美元,实际确认金额为8.72亿美元;

2024年销量为179万辆,年末预计2025年将从“递延收入”中确认8.4亿美元。2025年上半年已确认收入4.28亿美元,预计下半年将确认收入4.12亿美元。

2022年、2023年买断用户产生的递延收入还没有确认完毕,2024年又新增一批用户。站在2024年末展望2025年,可确认收入应当高于2023年对2024年的展望。实际情况却是,2025年(8.4亿美元)显著低于2024年(9.3亿美元)。

“卖碳翁”的好日子到头了

美国联邦政府及各州为推动车企向新能源转型,实施了“零排放车辆(ZEV)信用积分”制度。特斯拉作为该政策的主要受益者,自2015年以来通过出售积分累计获得110亿美元收入,对其实现2020年的扭亏为盈起到了关键作用。 从行业角度看,这一制度不仅加速了新能源汽车的普及,也促使传统车企加快技术转型。然而,部分批评声音认为,这种补贴机制可能让部分企业过度依赖政策红利,而忽视了自身核心技术的突破。如何在激励与公平之间取得平衡,仍是未来政策制定者需要思考的问题。

2020年,特斯拉首次扭亏为盈,净利润达8.6亿美元。而出售碳排放配额收入达15.8亿美元,相当于净利润的183%。#名副其实“卖碳翁”#

2021年至2023年,特斯拉的盈利能力持续增强。尽管“卖碳”收入有所上升,但其在净利润中所占比例却逐年下降,至2023年已降至12%。

2024年,净利润同比下降51.7%,卖碳收入占比提高到38.6%。

2025年上半年,公司净利润为16.1亿美元,同比下滑42.9%,其中卖碳收入达到10.34亿美元,占净利润的64.2%。

2025年7月1日,特朗普签署《大而美法案》,废除了前一届民主党政府所推行的多数支持新能源发展的政策,特斯拉因此受到最大冲击。

首先,购买电动车最高可享受7500美元的联邦税收抵免政策已被取消;这一变化对新能源汽车市场和消费者产生了重要影响。此前,该政策为推动绿色出行、减少碳排放发挥了积极作用,如今取消后,可能会在一定程度上影响消费者的购车意愿和车企的销售策略。尽管政府可能有其他扶持措施,但这一政策的调整无疑让电动车的吸引力有所下降。对于有意购买电动车的消费者而言,需要重新评估购车成本与长期收益之间的平衡。

其次,ZEV积分的强制性逐渐减弱(存在取消可能),导致车企购买意愿明显下降。2025年第二季度,“卖碳”收入为4.39亿美元,同比下降50.7%;美国碳交易市场出现崩溃,特斯拉此项收入将持续下滑。

最后,与新能源相关的其他业务(光伏、储能、动力电池)均遭遇严重冲击。当前行业面临较大的调整压力,市场波动加剧,企业经营难度明显上升。这一局面反映出政策导向、市场需求以及国际环境等多重因素的综合影响。尽管长期来看,新能源仍是产业发展的大方向,但短期内的挑战不容忽视,行业需要进一步优化结构、提升竞争力,以应对复杂多变的外部环境。

基本盘(卖车)疲软,FSD连研发费都赚不回,“卖碳”收入或将归零,撑起万亿美元估值的三大支柱“两伤一死”,马斯克也无能为力。

*以上分析仅供参考,不构成任何投资建议 !