深度观察网2025年11月08日 16:46消息,马斯克或对造车失去兴趣,引发外界热议。

意料之中,马斯克的万亿薪酬计划通过了。

昨天凌晨,特斯拉近日召开股东大会,超过75%的股东投票支持了马斯克提出的1万亿美元薪酬方案,这一决定引发了广泛关注。 从市场角度来看,这一薪酬方案的通过反映了股东对马斯克领导能力及特斯拉未来发展前景的高度认可。尽管金额巨大,但该方案更多是基于公司长期价值增长的预期,而非短期收益。同时,这也显示出特斯拉在治理结构上仍保持一定的灵活性和决策效率。不过,此类高额薪酬安排也容易引发外界对公司激励机制合理性的讨论,尤其是在公众对公司高管薪酬普遍敏感的背景下。

当投票结果揭晓的瞬间,现场顿时响起热烈的欢呼声,股东们纷纷高声呼喊马斯克的名字,表达了对他的支持与认可。 在我看来,这一幕不仅展现了股东们对马斯克个人领导力的高度信任,也反映出他在推动公司发展方面所取得的显著成效。在充满不确定性的商业环境中,能够获得如此一致的支持,实属不易。这也说明,马斯克在投资者心中的地位依然稳固,其战略方向和愿景仍被广泛认同。

对股东们来说,他就是特斯拉的灵魂。

一万亿美元,什么概念?

香飘飘一年行驶的里程相当于绕地球3圈,而老马的美钞铺开后可以达到它的40倍长度。

当然,股东们并非没有头脑,他们为这份高额薪酬设定了两个看似难以达成的目标,分别是特斯拉的市值和运营指标。 在我看来,这种薪酬安排背后可能隐藏着更深层的考量。设定高难度目标,既是对管理层的一种激励,也可能是在为未来的业绩增长预留空间。不过,这样的设计也容易引发外界对管理层是否过于依赖短期目标的质疑。毕竟,如果目标始终无法实现,长期来看可能会削弱投资者的信心。

为防止老马中途退出,他们将两个目标细化为12个阶段,市值和运营各完成一个阶段,就发放相应比例的等值股票,如同打怪升级般逐步推进。

特斯拉目前的市值约为1.5万亿美元,此前每增加5000亿美元为一个阶段性目标,但到了最后两个阶段,增幅要求已从5000亿美元提升至1万亿美元。这反映出市场对特斯拉的期待正在不断攀升,同时也意味着其增长空间面临更大的挑战。 从市场表现来看,这种快速的市值增长并非易事,尤其是在全球经济环境不确定性的背景下。特斯拉能够持续突破关键节点,说明其在电动汽车和能源领域的领先地位得到了资本市场的高度认可。不过,随着规模扩大,企业需要面对更复杂的运营挑战和市场竞争,未来能否维持高增长仍需观察。

而运营指标则不是线性的,随便先完成哪个都行。

特斯拉已经累计交付超过800万辆汽车,距离2000万辆的目标还有一定距离;同时,其自动驾驶系统FSD的活跃订阅用户也已达到1000万,这些目标在行业内看来相对容易实现。从目前的发展趋势来看,特斯拉在规模化生产和软件服务方面展现出强劲的竞争力,为未来进一步增长奠定了基础。

也有年EBITDA(调整后利润)达到4000亿美元(苹果的4倍)这样令人震惊的目标,显示出某些企业对盈利能力的极致追求。 从当前市场环境来看,这样的目标设定显然超出了常规预期。尽管企业追求高增长和高利润是正常现象,但若目标与现实差距过大,可能会引发外界对其战略可行性的质疑。同时,这也反映出部分企业在面对激烈竞争时,试图通过极端指标来彰显自身实力,甚至可能带来内部压力和资源错配的风险。

如果马斯克能够实现所有既定目标,特斯拉的市值有望达到惊人的8.5万亿美元,届时他将获得4.237亿股特斯拉股票,加上原本持有的13%股份,他的持股比例将达到25%。

什么叫富可敌国,马斯克是真成钢铁侠了。

但不管怎么说,这 2 大目标,24 个节点对于现在的特斯拉都是地狱难度。

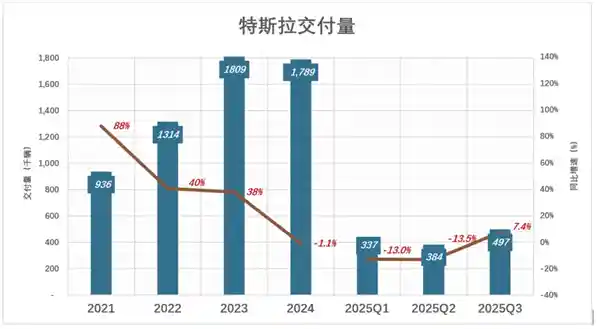

就拿最简单的交付量来说,特斯拉从去年开始,受马斯克 “考公” 和政治言论影响,交付量就一直在下滑。

尽管后来马斯克说自己会将重心放回特斯拉,但特斯拉还是在给他 “还债” ,一季度销量同比下降 13%,二季度下降 13.5%。

还好第三季度上了新车型(超级丐版传送门),再加上补贴退坡的压力,美国来了一波购车热潮,不然第三季度是啥样真不好说。

但前两个季度的情况来看,预计今年特斯拉的总销量也不会好到哪里去。

所以,这下我们了解老马现在面临啥状况了。

主力车型Model3和ModelY已经多年未进行重大更新,而此前被广泛期待的廉价车型Model2/Q至今仍没有任何官方消息传出。 在我看来,特斯拉在核心产品线上的更新节奏似乎有所放缓,这或许与其整体战略调整有关。不过,对于消费者而言,长期缺乏新功能或设计改进的车型,可能会逐渐失去市场吸引力。而Model2/Q作为面向更广泛市场的潜在车型,其迟迟未露面也让外界对其未来定位和发布时间充满猜测。希望特斯拉能在适当的时候带来新的惊喜,以保持其在电动车领域的领先地位。

再拖久一点,别说中国车企,连通用、福特、现代等外国品牌都能追上来了。

另外,卡车Cybertruck和货车Semi受众范围较窄,仅在美国市场难以形成足够的规模。

光靠卖车,特斯拉已经爬不上去了。

所以,特斯拉必须找到新的增长点,而这也是马斯克这次股东大会演讲的核心:

“特斯拉要从一家车企,转变成一家以 AI 和机器人为核心的科技公司。”

不过脖子哥整场看下来,这就是一个画饼大会,咱们一个个来说。

首先是老生常谈的各款车型与 FSD。

跟以前一样,特斯拉设想的场景是,只需一次智能驾驶版本的推送,道路上的车辆就能实现自动驾驶。

所以,特斯拉必须尽可能地让大伙先开上特斯拉。

而他们的解决方法就是用更大规模的生产去降低成本与售价。

马斯克称,他们计划在2026年底将产量提升至260至270万辆,2027年达到400万辆,2028年进一步攀升至500万辆。这一系列目标体现了企业对未来市场发展的信心和战略布局的坚定步伐。从数据上看,增长幅度明显,尤其是从2026年到2028年的两年间,产量将翻倍有余,显示出企业对产能扩张和技术升级的高度重视。这样的规划不仅关乎企业自身的成长,也对整个行业的发展具有积极的推动作用。

去年,特斯拉的产销约为170多万辆,而今年产销基本保持平衡,这意味着特斯拉已将明年的销售目标定为增长50%。这一增长预期反映出企业对未来市场的信心,同时也意味着其需要在产能、供应链以及市场需求等方面做出更大努力。在全球新能源汽车竞争日益激烈的背景下,这样的目标既具有挑战性,也显示出特斯拉持续引领行业发展的决心。

马斯克对此的形容是 “雄心壮志”,能不能成,不好说。

车迷们同样充满期待的Roadster 2,马斯克在回应股东提问时曾半开玩笑地表示,他们计划在明年4月1日发布这款车型,并预计在12至18个月后开始投产。尽管这一消息仍带有一定不确定性,但这样的时间节点已经让不少粉丝感到兴奋。 从目前的市场反应来看,特斯拉的每一次动态都会引发广泛关注,而Roadster 2作为一款备受瞩目的电动跑车,其发布和量产时间的公布无疑为外界提供了更多期待的依据。不过,考虑到特斯拉以往在产品发布上的节奏,实际进展仍需持续关注。当前时间为2025年11月,距离2026年4月的发布时间已不足半年,若按计划推进,未来几个月将是关键观察期。

无论 Roadster 2 这款车型是否成功,马斯克都觉得那将会是他有史以来最激动人心的时刻。

看来 Roadster 2 确实有雏形了,明年愚人节期待一波。

而 FSD 马斯克则提及了最近特斯拉推送的 14.1 版本。

据外国车主的体验,目前推测14.1版本已具备语言理解功能。在GPS信号无法覆盖的地下车库,FSD系统通过识别文字标识成功找到了出口。

除了文字识别能力,特斯拉还在一些日常场景还有意想不到的发挥。

麦当劳的得来速服务中,FSD(自动驾驶系统)能够精准地停在点餐口,待车主与服务员完成交流后,再自动驶向出餐口。这种技术的应用,展现了自动驾驶在实际场景中的逐步落地与优化。随着技术的不断成熟,未来类似的自动化服务或将更加普及,进一步提升用户体验与效率。不过,也需关注其在复杂环境下的稳定性和安全性,确保技术应用真正服务于人。

目前猜测 FSD 可能拥有了声音的识别能力,如果是这样的话,那确实是一大进步。

在明显可见的技术进步背景下,马斯克当天表示FSD 14.3版本可以让乘客在道路上睡觉,也显得更有说服力。

据悉,中国方面预计将在明年2月至3月对FSD(完全自动驾驶)功能进行全面批准。如果14.1版本能够在中国市场投入使用,届时我们将会进行测试并公布结果。

但 FSD 真正面临的问题,其实是销售模式。

目前在中国,FSD的售价为6.4万元,并采用买断制;而在美国及其他地区,则采用每月99美元的订阅模式。

纵使特斯拉有再多头衔,新能源领导者的光环再耀眼,但都无法解决消费心理的问题:

我已经拥有了这辆车的所有权,车辆的硬件也具备相应的能力,为什么你还要继续向我收取费用。

这样的心理也反映在了财报上,多年以来,FSD 只占特斯拉销售收入的 1% 左右,收费智驾的路子目前还是没走通。

在 Robotaxi 上,FSD 倒是可能有更大的作用。

特斯拉在股东大会上放了一个片段,里面可以看到他们的 CyberCab 已经在流水线上生产。

马斯克也透露这玩意将在明年 4 月进行量产,因为它的制造系统更接近消费电子设备(没有转向柱、踏板等),所以它的生产速度能做到 10 秒内下线一辆(现在生产一辆特斯拉汽车约为 40 秒)。

目前谷歌的Waymo已经成功验证了Robotaxi的商业模式,接下来就看特斯拉能否成为第二个尝试这一模式的公司。

接下来,就是发布会着墨最多的人形机器人 Optimus。

在马斯克的构想中,未来的机器人不仅将进入每个人的日常生活,还将取代人类从事各种工作,仿佛科幻电影中的场景一样真实。

届时,大伙对机器人的需求将不是千万级的,而是用亿、甚至是十亿去计算,最终的终极目标就是消除贫困。

不行了,这话听得我要原地飞升了。。。

当Optimus的年产量达到100万台时,其单台成本将降至2万美元。如果将宇树的产品拉出来对比,特斯拉在价格方面仍具备一定的竞争力。

不过,与前几天小鹏发布的IRON、宇树的H1不同,Optimus目前仍未明确其具体应用场景,相关定位仍较为模糊。目前只能等待明年Optimus V3版本的发布,才能进一步了解其发展方向和实际用途。 从当前市场来看,其他厂商已开始逐步清晰化自身产品的使用场景,而Optimus尚未给出明确答案,这或许反映出其在技术或市场策略上的调整。不过,随着V3版本的推出,期待它能带来更具体的定位和功能展示,从而更好地融入实际应用中。

最后,当汽车和机器人大规模生产之后,将需要海量的电池和芯片。

马斯克也透露了一点他们的规划。

以前特斯拉曾遭遇过电池供应紧张的问题,松下和LG的电池都无法满足其需求,因此特斯拉在吃了一些亏之后,也开始自行建设电池生产线。

而现在在芯片制造上,可能同样存在这样的问题。

特斯拉目前研发的AI5芯片,采用的是台积电的3nm工艺,但目前良品率仅有70%,尚不算高。这一情况反映出在先进制程技术的量产过程中,仍面临一定的挑战。尽管如此,随着技术的不断优化和生产经验的积累,未来良品率有望逐步提升,从而为特斯拉在自动驾驶和人工智能领域的进一步发展提供更强的算力支持。

马斯克近期在大会上明确表示,可能会与英特尔展开合作,甚至考虑自建月产10万片晶圆的芯片制造工厂。这一表态显示出他在半导体供应链布局上的积极态度,不再像以往那样犹豫不决。随着全球芯片短缺问题持续影响多个行业,企业之间的合作与自建产能成为关键应对策略。马斯克此次的发言,不仅体现了他对技术自主权的重视,也反映出其在战略层面的快速调整与务实选择。

台积电什么心情我不知道,但是股民们又爽了。

以上,本次特斯拉股东大会的内容,听起来几乎全是“饼”。作为一位关注行业动态的观察者,可以明显感受到其中充满了许多未来愿景和宏大目标,但具体落地的时间表和实际进展却相对模糊。这种表述方式在科技企业中并不罕见,但当它出现在一家市值如此之高的公司身上时,难免引发外界对其实现可能性的质疑。 从内容来看,特斯拉依旧强调其在自动驾驶、能源业务以及全球产能扩张方面的布局,但这些说法更多是延续之前的承诺,并未带来实质性的新突破。对于投资者而言,这样的信息可能显得缺乏新意,甚至有些“画大饼”的意味。当然,这并不意味着特斯拉没有潜力,只是当前的表达方式更偏向于激励而非务实。

无论是在人形机器人领域还是Robotaxi方面,特斯拉转向AI的战略方向已明确,未来我们不能再将特斯拉仅仅视为一家传统汽车制造商。

至于特斯拉这艘飞船究竟是成功抵达火星,还是在途中发生爆炸,我们只能等到明年实现量产之后才能揭晓。